Eine Betriebskostenabrechnung wirkt auf den ersten Blick wie eine reine Rechenarbeit. Ein paar Rechnungen sammeln, Beträge addieren, Verteilerschlüssel anwenden, Vorauszahlungen abziehen – fertig. Ganz so einfach ist es leider nicht.

Für Vermieter kommt es nicht nur darauf an, dass am Ende rechnerisch ein Betrag herauskommt. Die Abrechnung muss auch nachvollziehbar aufgebaut sein. Der Mieter muss erkennen können, welche Kosten angefallen sind, nach welchem Schlüssel sie verteilt wurden und wie sich sein Anteil berechnet.

Gerade private Vermieter stehen deshalb oft vor denselben Fragen: Welche Kosten dürfen überhaupt in die Abrechnung? Welcher Zeitraum ist maßgeblich? Was gehört zu den formellen Pflichtangaben? Und wie gehe ich mit Leerstand, Verteilerschlüsseln, Eigenleistungen oder verspäteten Rechnungen um?

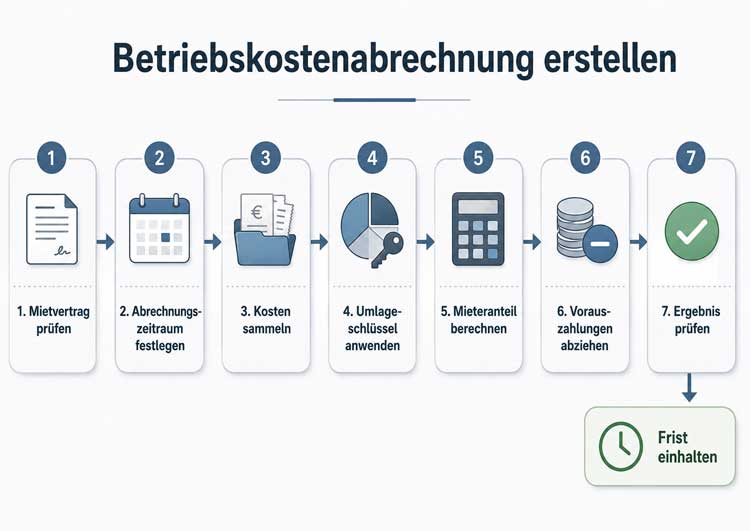

Eine Betriebskostenabrechnung sollte immer in derselben Reihenfolge geprüft werden: Mietvertrag, Abrechnungszeitraum, umlagefähige Kosten, Gesamtkosten, Verteilerschlüssel, Mieteranteil, Vorauszahlungen und Ergebnis. Wer diese Punkte sauber abarbeitet, vermeidet die meisten typischen Fehler.

1. Erst prüfen: Darf überhaupt abgerechnet werden?

Bevor Sie eine Betriebskostenabrechnung erstellen, sollten Sie einen Blick in den Mietvertrag werfen. Betriebskosten dürfen Sie nur dann gesondert abrechnen, wenn der Mieter sie nach dem Vertrag zusätzlich zur Miete tragen muss.

Steht im Mietvertrag lediglich eine Miete, ohne dass Betriebskosten gesondert vereinbart wurden, ist Vorsicht geboten. Dann kann es sich um eine Inklusivmiete handeln. In diesem Fall sind die laufenden Betriebskosten grundsätzlich bereits mit der Miete abgegolten.

Die Betriebskostenabrechnung beginnt nicht mit der ersten Rechnung, sondern mit dem Mietvertrag. Nur was wirksam auf den Mieter umgelegt wurde, darf später auch abgerechnet werden.

Mehr dazu: Betriebskosten müssen im Mietvertrag vereinbart werden

2. Den richtigen Abrechnungszeitraum festlegen

Eine Betriebskostenabrechnung umfasst in der Regel zwölf Monate. Der Abrechnungszeitraum muss in der Abrechnung klar bezeichnet werden, zum Beispiel:

Abrechnungszeitraum: 01.01.2025 bis 31.12.2025

Der Abrechnungszeitraum darf grundsätzlich höchstens zwölf Monate betragen. Kürzere Zeiträume können vorkommen, etwa bei einem neu abgeschlossenen Mietvertrag oder bei einer Umstellung des Abrechnungsjahres. Entscheidend ist, dass der Zeitraum für den Mieter eindeutig erkennbar ist.

Wird eine vermietete Wohnung oder ein vermietetes Haus verkauft, stellt sich häufig die Frage, wer die Betriebskostenabrechnung erstellen muss: der bisherige oder der neue Eigentümer. Dieses Thema ist komplex genug für einen eigenen Beitrag und sollte bei einem Verkauf ausdrücklich mitgedacht werden.

3. Die formellen Pflichtangaben nicht vergessen

Eine Betriebskostenabrechnung muss so aufgebaut sein, dass der Mieter sie gedanklich und rechnerisch nachvollziehen kann. Er muss kein Buchhalter sein. Aber er muss erkennen können, wie der Vermieter von den Gesamtkosten zum Mieteranteil gelangt.

Zur formell ordnungsgemäßen Betriebskostenabrechnung gehören vor allem diese Angaben:

- Absender der Abrechnung

- Adressat der Abrechnung

- konkretes Abrechnungsobjekt, also die betroffene Wohnung

- Abrechnungszeitraum

- Zusammenstellung der Gesamtkosten je Kostenart

- Angabe und Erläuterung des Verteilerschlüssels

- Berechnung des Anteils des Mieters

- Abzug der geleisteten Vorauszahlungen

- Ausweis von Guthaben oder Nachzahlung

Eine Betriebskostenabrechnung muss keine buchhalterische Meisterleistung sein. Sie muss aber so verständlich sein, dass der Mieter den Rechenweg nachvollziehen kann: von den Gesamtkosten über den Verteilerschlüssel bis zu seinem eigenen Anteil.

So kann eine einfache Betriebskostenabrechnung aufgebaut sein

Eine nachvollziehbare Abrechnung folgt meist einem einfachen Grundschema. Wichtig ist nicht die äußere Form, sondern die innere Logik: Erst wird gesagt, für wen und welchen Zeitraum abgerechnet wird. Dann folgen die Kosten, der Verteilerschlüssel, der Anteil des Mieters und schließlich das Ergebnis.

| Abschnitt | Was gehört hinein? | Warum ist das wichtig? |

|---|---|---|

| Kopfdaten | Vermieter, Mieter, Wohnung, Abrechnungszeitraum | Der Mieter muss erkennen, für welche Wohnung und welchen Zeitraum abgerechnet wird. |

| Kostenübersicht | Kostenarten und Gesamtkosten | Der Mieter muss sehen, welche Betriebskosten im Haus oder in der Abrechnungseinheit insgesamt angefallen sind. |

| Verteilung | Verteilerschlüssel und Anteil des Mieters | Der Rechenweg vom Gesamtbetrag zum Mieteranteil muss nachvollziehbar sein. |

| Vorauszahlungen | Summe der geleisteten Vorauszahlungen des Mieters | Die Vorauszahlungen müssen vom Kostenanteil des Mieters abgezogen werden. |

| Ergebnis | Nachzahlung oder Guthaben | Erst daraus ergibt sich, ob der Mieter noch etwas zahlen muss oder ein Guthaben erhält. |

👉 Fehler in der Betriebskostenabrechnung: Wann ist die Nachzahlung gefährdet?

4. Die Betriebskostenpositionen richtig erfassen

In die Abrechnung gehören nur laufende Betriebskosten. Maßgeblich ist die Betriebskostenverordnung, sofern der Mietvertrag wirksam auf diese verweist oder die einzelnen Kostenarten im Mietvertrag vereinbart wurden.

Typische Betriebskostenpositionen sind zum Beispiel:

- Grundsteuer

- Wasserversorgung und Entwässerung

- Heizung und Warmwasser

- Aufzug

- Straßenreinigung und Müllbeseitigung

- Gebäudereinigung

- Gartenpflege

- Beleuchtung

- Sach- und Haftpflichtversicherung

- Hauswart

- Kosten der Gemeinschaftsantenne oder des Breitbandanschlusses, soweit umlagefähig

- sonstige Betriebskosten, wenn sie ausdrücklich vereinbart wurden

Nicht in die Betriebskostenabrechnung gehören dagegen Verwaltungskosten, Instandhaltungskosten und Instandsetzungskosten. Reparaturen, Bankgebühren der Verwaltung, Porto für die Abrechnung oder die eigene Arbeitszeit für die Erstellung der Abrechnung sind daher keine umlagefähigen Betriebskosten.

Nicht jede Rechnung rund um das Haus gehört automatisch in die Betriebskostenabrechnung. Entscheidend ist, ob es sich um laufende Betriebskosten handelt und ob diese Kostenart wirksam auf den Mieter umgelegt wurde.

Eigenleistungen des Vermieters: Was ist erlaubt?

Manche Arbeiten erledigen Vermieter selbst: Sie mähen den Rasen, reinigen das Treppenhaus, streuen im Winter oder lesen die Wasseruhren ab. Solche Eigenleistungen können grundsätzlich als Betriebskosten angesetzt werden, wenn es sich der Art nach um umlagefähige Betriebskosten handelt.

Der Vermieter darf dann aber nicht beliebig einen Betrag schätzen. Maßstab sind die Kosten, die bei Beauftragung eines Dritten entstanden wären. Umsatzsteuer darf der Vermieter bei eigener Arbeitsleistung nicht zusätzlich ansetzen.

Übernimmt die Vermieterin die laufende Gartenpflege selbst, kann sie dafür grundsätzlich einen angemessenen Betrag ansetzen, orientiert an den Kosten eines Gartenpflegeunternehmens. Nicht umlagefähig wären dagegen einmalige Umgestaltungen, größere Neuanpflanzungen oder Instandsetzungsarbeiten.

Anders ist es bei reiner Verwaltungsarbeit. Die Erstellung der Betriebskostenabrechnung selbst ist keine umlagefähige Betriebskostenposition. Gleiches gilt für allgemeine Verwaltungsarbeit rund um die Abrechnung.

5. Die Gesamtkosten angeben

Bei jeder Kostenart müssen die Gesamtkosten angegeben werden. Das ist ein zentraler Punkt der Betriebskostenabrechnung.

Es reicht also nicht, dem Mieter nur seinen Anteil mitzuteilen. Er muss auch erkennen können, von welchem Gesamtbetrag sein Anteil berechnet wurde.

Die Kosten der Gebäudereinigung betragen im Abrechnungsjahr insgesamt 1.800 Euro. Das Haus hat eine Gesamtwohnfläche von 600 m². Die Wohnung des Mieters hat 90 m². Der Anteil des Mieters beträgt daher 90/600 der Gesamtkosten, also 270 Euro.

Würde in der Abrechnung nur der Betrag von 270 Euro stehen, ohne Angabe der Gesamtkosten und ohne Rechenweg, wäre die Abrechnung für den Mieter nicht ausreichend nachvollziehbar.

6. Abflussprinzip oder Leistungsprinzip?

Bei der zeitlichen Zuordnung von Kosten stellt sich häufig die Frage: Gehört eine Rechnung in das Jahr, in dem sie bezahlt wurde, oder in das Jahr, in dem die Leistung erbracht wurde?

Bei kalten Betriebskosten darf der Vermieter grundsätzlich nach dem sogenannten Abflussprinzip abrechnen. Dann kommt es darauf an, wann der Vermieter mit den Kosten belastet wurde. Das ist in der Praxis oft einfacher, weil die tatsächlich bezahlten oder belasteten Rechnungen des Abrechnungsjahres zugrunde gelegt werden können.

Bei Heiz- und Warmwasserkosten ist dagegen regelmäßig das Leistungsprinzip maßgeblich. Diese Kosten müssen dem Zeitraum zugeordnet werden, in dem der Verbrauch angefallen ist. Das ergibt sich schon daraus, dass Heiz- und Warmwasserkosten verbrauchsabhängig abzurechnen sind.

| Prinzip | Was bedeutet das? | Typischer Anwendungsfall |

|---|---|---|

| Abflussprinzip | Es werden die Kosten angesetzt, mit denen der Vermieter im Abrechnungsjahr belastet wurde. | Kalte Betriebskosten. |

| Leistungsprinzip | Es werden die Kosten dem Zeitraum zugeordnet, in dem die Leistung erbracht oder der Verbrauch verursacht wurde. | Heizkosten und Warmwasserkosten. |

Die Rechnung für die Gartenpflege im Dezember 2025 wird erst im Januar 2026 bezahlt. Bei kalten Betriebskosten kann diese Zahlung nach dem Abflussprinzip dem Jahr 2026 zugeordnet werden. Bei Heizkosten wäre dagegen entscheidend, welchem Verbrauchszeitraum die Kosten zuzuordnen sind.

👉 Betriebskostenabrechnung: Zahlung oder Leistung?

Hat die steuerliche 10-Tage-Regel damit zu tun?

Nein, für die mietrechtliche Betriebskostenabrechnung ist die steuerliche 10-Tage-Regel nicht der Maßstab. Diese Regel spielt bei der steuerlichen Gewinnermittlung eine Rolle, nicht bei der Frage, ob eine Betriebskostenposition dem Mieter im Rahmen der mietrechtlichen Abrechnung zugeordnet werden darf.

Die Betriebskostenabrechnung folgt mietrechtlichen Regeln. Steuerliche Zuordnungsvorschriften ersetzen diese Regeln nicht.

7. Den richtigen Verteilerschlüssel wählen

Der Verteilerschlüssel entscheidet darüber, wie die Gesamtkosten auf die einzelnen Wohnungen verteilt werden. Er ist deshalb einer der wichtigsten Punkte der Betriebskostenabrechnung.

Zuerst ist zu prüfen, was im Mietvertrag steht. Fehlt dort eine besondere Regelung, werden kalte Betriebskosten grundsätzlich nach der Wohnfläche verteilt. Werden Kosten nach Verbrauch oder Verursachung erfasst, zum Beispiel über Wasserzähler, ist regelmäßig nach diesem Verbrauch abzurechnen.

Typische Verteilerschlüssel sind:

- Wohnfläche

- Personenzahl

- Verbrauch

- Wohneinheiten

- Miteigentumsanteile, vor allem bei Eigentumswohnungen

Die Gesamtkosten der Hausreinigung betragen 2.400 Euro. Die Gesamtwohnfläche des Hauses beträgt 800 m². Die Wohnung des Mieters hat 80 m². Der Anteil des Mieters beträgt damit 80/800 = 10 %. Auf den Mieter entfallen also 240 Euro.

Mehr dazu: Betriebskostenabrechnung: Wahl oder Änderung der Verteilerschlüssel

8. Vorauszahlungen abziehen

Nach der Ermittlung des Mieteranteils müssen die im Abrechnungszeitraum geleisteten Betriebskostenvorauszahlungen abgezogen werden.

Ergibt sich danach ein positiver Saldo zugunsten des Vermieters, kann eine Nachzahlung entstehen. Ergibt sich ein negativer Saldo, hat der Mieter ein Guthaben.

Der Anteil des Mieters an den Betriebskosten beträgt 1.850 Euro. Der Mieter hat monatlich 140 Euro Vorauszahlungen geleistet, also 1.680 Euro im Jahr. Daraus ergibt sich eine Nachzahlung von 170 Euro.

Die Vorauszahlungen müssen vollständig und richtig berücksichtigt werden. Häufige Fehler entstehen, wenn Mietminderungen, geänderte Vorauszahlungen oder unterjährige Mietbeginne nicht sauber erfasst werden.

9. Was gilt bei Leerstand?

Steht eine Wohnung leer, dürfen Vermieter die darauf entfallenden Betriebskosten nicht einfach auf die übrigen Mieter verteilen. Die leerstehende Wohnung bleibt bei der Verteilung grundsätzlich Teil der Gesamtfläche oder der maßgeblichen Einheit.

Leerstand ist grundsätzlich Vermieterrisiko. Kosten, die auf eine leerstehende Wohnung entfallen, können nicht ohne Weiteres den übrigen Mietern zugeschoben werden.

Mehr dazu: Wohnungsleerstand: Wie müssen Betriebskosten umgelegt werden?

10. Die Abrechnung fristgerecht zustellen

Die Betriebskostenabrechnung muss dem Mieter spätestens bis zum Ablauf des zwölften Monats nach Ende des Abrechnungszeitraums zugehen.

Für das Abrechnungsjahr 2025 bedeutet das: Endet der Abrechnungszeitraum am 31.12.2025, muss die Abrechnung dem Mieter spätestens am 31.12.2026 zugehen.

Nach Ablauf der Abrechnungsfrist kann der Vermieter eine Nachforderung grundsätzlich nicht mehr geltend machen. Ein Guthaben des Mieters muss dagegen auch nach Fristablauf ausgezahlt werden.

Checkliste: Betriebskostenabrechnung erstellen

- Mietvertrag prüfen: Sind Betriebskosten wirksam vereinbart?

- Abrechnungszeitraum festlegen

- alle umlagefähigen Rechnungen sammeln

- nicht umlagefähige Kosten aussortieren

- Eigenleistungen nur ansetzen, wenn sie der Art nach umlagefähige Betriebskosten ersetzen

- Gesamtkosten je Kostenart zusammenstellen

- richtigen Verteilerschlüssel prüfen

- Mieteranteil berechnen

- Vorauszahlungen abziehen

- Nachzahlung oder Guthaben ausweisen

- Abrechnung rechtzeitig zustellen

Checkliste Betriebskostenabrechnung (PDF)

Checkliste Betriebskostenabrechnung (PDF)

Fazit

Eine gute Betriebskostenabrechnung ist keine Zauberei. Sie lebt von einer klaren Reihenfolge und einer nachvollziehbaren Darstellung. Wer zuerst den Mietvertrag prüft, dann nur umlagefähige Kosten ansetzt, die Gesamtkosten offenlegt und den Verteilerschlüssel sauber erklärt, nimmt der Abrechnung viel Konfliktpotenzial.

Für private Vermieter lohnt es sich, die Abrechnung jedes Jahr nach demselben Schema zu erstellen. Das spart Zeit, vermeidet Flüchtigkeitsfehler und macht Rückfragen des Mieters deutlich leichter beherrschbar.