Eine Betriebskostenabrechnung ist verschickt, der Mieter hat vielleicht schon gezahlt oder ein Guthaben wurde bereits überwiesen. Und dann fällt auf: In der Abrechnung steckt ein Fehler.

Für Vermieter stellt sich dann sofort die Frage: Darf ich die Betriebskostenabrechnung noch korrigieren? Und wenn ja: Darf ich dadurch auch eine höhere Nachzahlung verlangen oder ein bereits ausgezahltes Guthaben zurückfordern?

Die Antwort hängt vor allem davon ab, ob die gesetzliche Abrechnungsfrist bereits abgelaufen ist. Innerhalb der Frist ist eine Korrektur in der Regel deutlich einfacher. Nach Ablauf der Frist wird es schwieriger.

Eine Betriebskostenabrechnung darf innerhalb der Abrechnungsfrist grundsätzlich korrigiert werden. Nach Ablauf der Abrechnungsfrist darf die Korrektur den Mieter normalerweise nicht mehr schlechter stellen. Ausnahmen kommen nur bei offenkundigen Fehlern oder in besonderen Fällen in Betracht, wenn der Vermieter die verspätete Korrektur nicht zu vertreten hat.

Wann darf der Vermieter korrigieren?

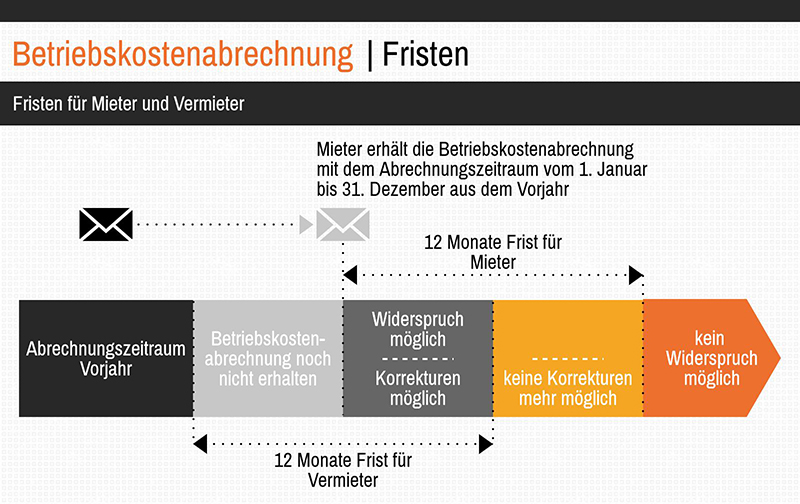

Entscheidend ist zunächst die Abrechnungsfrist. Nach § 556 Abs. 3 BGB muss der Vermieter über die Betriebskosten spätestens bis zum Ablauf des zwölften Monats nach Ende des Abrechnungszeitraums abrechnen.

Bei einem Abrechnungszeitraum vom 1. Januar bis 31. Dezember muss die Betriebskostenabrechnung dem Mieter also spätestens bis zum 31. Dezember des Folgejahres zugehen.

Innerhalb der Abrechnungsfrist

Solange die Abrechnungsfrist noch läuft, kann der Vermieter eine bereits erteilte Betriebskostenabrechnung grundsätzlich korrigieren. Das gilt auch dann, wenn die Korrektur für den Mieter ungünstiger ist.

Hat der Vermieter zum Beispiel versehentlich eine Kostenposition vergessen, falsche Vorauszahlungen angesetzt oder einen Rechenfehler gemacht, kann er die Abrechnung innerhalb der Frist berichtigen.

Der Bundesgerichtshof entschied, dass eine Betriebskostenabrechnung innerhalb der Abrechnungsfrist auch dann noch korrigiert werden kann, wenn dem Mieter aus der ersten Abrechnung bereits ein Guthaben ausgezahlt wurde.

Nach Ablauf der Abrechnungsfrist

Nach Ablauf der Abrechnungsfrist ist eine Korrektur zwar nicht in jedem Fall ausgeschlossen. Der entscheidende Punkt ist aber: Der Mieter darf durch die spätere Korrektur grundsätzlich nicht schlechter gestellt werden.

Eine nachträgliche Korrektur darf nach Fristablauf also normalerweise nicht dazu führen, dass der Mieter plötzlich mehr zahlen muss oder dass ein bereits ausgewiesenes Guthaben zu seinen Lasten reduziert wird.

Welche Fehler können berichtigt werden?

Fehler in einer Betriebskostenabrechnung können ganz unterschiedlich aussehen. Manche Fehler fallen sofort auf. Andere zeigen sich erst, wenn Rechnungen, Vorauszahlungen oder Verteilerschlüssel noch einmal genau geprüft werden.

Rechenfehler und Zahlendreher

Ein klassischer Fall ist der schlichte Rechenfehler. Es wurde falsch addiert, ein Betrag wurde doppelt eingetragen oder eine Zahl wurde beim Übertragen vertauscht.

Solche Fehler lassen sich oft leicht erklären. Wichtig ist aber, dass der Mieter nachvollziehen kann, was geändert wurde und wie sich der neue Betrag ergibt.

Falsche Vorauszahlungen

Häufig werden in der Abrechnung versehentlich zu hohe oder zu niedrige Vorauszahlungen berücksichtigt. Das kann erhebliche Auswirkungen auf das Abrechnungsergebnis haben.

Wurden zu hohe Vorauszahlungen angesetzt, weist die Abrechnung möglicherweise ein zu hohes Guthaben aus. Wurden zu niedrige Vorauszahlungen angesetzt, erscheint die Nachforderung höher, als sie tatsächlich ist.

Falscher Umlageschlüssel

Auch ein falscher Verteilerschlüssel kann die Abrechnung verfälschen. Wurde zum Beispiel nach Wohnfläche abgerechnet, obwohl laut Mietvertrag oder Gesetz ein anderer Umlageschlüssel gilt, muss die Kostenverteilung überprüft werden.

Ob daraus noch eine höhere Nachforderung entstehen kann, hängt wiederum davon ab, ob die Abrechnungsfrist noch läuft.

Vergessene Kostenpositionen

Manchmal wird eine Kostenposition schlicht vergessen. Das kann etwa die Grundsteuer, die Gebäudeversicherung, die Wartung der Heizungsanlage oder eine andere umlagefähige Betriebskostenposition betreffen.

Innerhalb der Abrechnungsfrist kann eine vergessene Kostenposition grundsätzlich noch nachträglich aufgenommen werden. Nach Ablauf der Frist ist eine Nachforderung daraus regelmäßig ausgeschlossen, wenn der Vermieter die verspätete Geltendmachung zu vertreten hat.

Wenn die Frist noch läuft

Solange die Abrechnungsfrist noch nicht abgelaufen ist, hat der Vermieter deutlich mehr Spielraum. Er darf die Abrechnung berichtigen und dem Mieter eine korrigierte Abrechnung übersenden.

Höhere Nachforderung möglich

Führt die Korrektur innerhalb der Abrechnungsfrist zu einer höheren Nachforderung, kann der Vermieter diesen Betrag grundsätzlich geltend machen.

Beispiel: Der Vermieter rechnet über das Kalenderjahr 2025 ab. Die Abrechnung geht dem Mieter im Juni 2026 zu. Im September 2026 bemerkt der Vermieter, dass die Grundsteuer versehentlich nicht berücksichtigt wurde. Da die Abrechnungsfrist erst am 31. Dezember 2026 endet, kann er die Abrechnung grundsätzlich noch korrigieren.

Guthaben nicht immer endgültig

Auch ein bereits ausgezahltes Guthaben macht die Abrechnung nicht automatisch endgültig. Stellt sich innerhalb der Abrechnungsfrist heraus, dass das Guthaben zu hoch berechnet wurde, kann der Vermieter die Abrechnung korrigieren.

Der Bundesgerichtshof hat dies in seinem Urteil vom 12. Januar 2011 ausdrücklich bestätigt. Danach darf der Vermieter eine Betriebskostenabrechnung innerhalb der Abrechnungsfrist auch dann korrigieren, wenn dem Mieter aus der ursprünglichen Abrechnung bereits ein Guthaben erstattet wurde.

Korrigieren Sie nicht nur den Endbetrag. Erläutern Sie kurz, welche Position geändert wurde, warum die Änderung erforderlich ist und wie sich der neue Saldo zusammensetzt. Das vermeidet Rückfragen und Streit über die Nachvollziehbarkeit.

Wenn die Frist abgelaufen ist

Nach Ablauf der Abrechnungsfrist wird die Lage für Vermieter deutlich strenger. Der Gesetzgeber will verhindern, dass Mieter noch lange nach Ablauf des Abrechnungszeitraums mit weiteren Nachforderungen rechnen müssen.

Keine Schlechterstellung des Mieters

Nach Fristablauf darf eine Korrektur den Mieter grundsätzlich nicht mehr schlechter stellen. Das bedeutet: Ergibt sich durch die spätere Korrektur eine höhere Nachzahlung, kann der Vermieter diese in der Regel nicht mehr verlangen.

Der Vermieter kann also nicht erst nach Ablauf der Abrechnungsfrist bemerken, dass er eine Kostenposition vergessen hat, und dann eine zusätzliche Nachforderung geltend machen.

Keine neue oder höhere Nachforderung

Die wichtigste Grenze lautet: Nach Ablauf der Abrechnungsfrist ist eine neue oder höhere Nachforderung grundsätzlich ausgeschlossen.

Das gilt auch dann, wenn die ursprüngliche Abrechnung inhaltlich falsch war. Entscheidend ist nicht nur, ob ein Fehler vorliegt. Entscheidend ist, ob die Korrektur nach Ablauf der Abrechnungsfrist zu einer zusätzlichen Belastung des Mieters führen würde.

Die Abrechnungsfrist ist keine bloße Ordnungsvorschrift. Wird sie versäumt, verliert der Vermieter grundsätzlich den Anspruch auf eine Nachforderung. Eine spätere Korrektur kann diesen Anspruch normalerweise nicht wiederbeleben.

Offenkundige Fehler

Eine Besonderheit gilt bei offenkundigen Fehlern. Gemeint sind Fehler, die für den Mieter auf den ersten Blick erkennbar sind und bei denen er nicht ernsthaft darauf vertrauen kann, dass die Abrechnung so gemeint war.

Was noch berichtigt werden darf

Ein offenkundiger Fehler kann zum Beispiel vorliegen, wenn die angesetzten Vorauszahlungen offensichtlich nicht zu den tatsächlich geleisteten Zahlungen passen oder ein Betrag erkennbar falsch übertragen wurde.

Der Bundesgerichtshof hat in einem Fall entschieden, dass sich der Mieter nicht auf einen erkennbaren Fehler berufen kann, wenn die Unrichtigkeit der Abrechnung auf der Hand liegt.

Wo die Grenze liegt

Nicht jeder Fehler ist offenkundig. Wenn der Mieter erst Rechnungen, Verteilerschlüssel oder Abrechnungsunterlagen prüfen muss, um den Fehler zu erkennen, spricht das eher gegen einen offenkundigen Fehler.

Für Vermieter ist diese Unterscheidung wichtig. Die Ausnahme für offenkundige Fehler sollte nicht vorschnell angenommen werden. Je erklärungsbedürftiger der Fehler ist, desto eher bleibt es bei der strengen Folge der abgelaufenen Abrechnungsfrist.

Formeller oder inhaltlicher Fehler?

Bei der Korrektur einer Betriebskostenabrechnung muss außerdem zwischen formellen und inhaltlichen Fehlern unterschieden werden.

Formelle Fehler

Ein formeller Fehler betrifft die Mindestanforderungen an die Abrechnung. Die Abrechnung muss für den Mieter nachvollziehbar sein. Er muss erkennen können, welche Gesamtkosten angesetzt wurden, welcher Verteilerschlüssel verwendet wurde, wie sein Anteil berechnet wurde und welche Vorauszahlungen berücksichtigt wurden.

Fehlen diese Mindestangaben oder ist die Abrechnung in wesentlichen Punkten nicht nachvollziehbar, kann die Abrechnung formell unwirksam sein.

Inhaltliche Fehler

Ein inhaltlicher Fehler liegt dagegen vor, wenn die Abrechnung zwar verständlich aufgebaut ist, aber einzelne Ansätze falsch sind. Das kann zum Beispiel eine falsche Kostenhöhe, ein falscher Umlageschlüssel oder eine falsch berücksichtigte Vorauszahlung sein.

Inhaltliche Fehler machen die Abrechnung nicht automatisch insgesamt unwirksam. Sie können aber dazu führen, dass der Abrechnungssaldo korrigiert werden muss.

Formelle Fehler betreffen die Verständlichkeit der Abrechnung. Inhaltliche Fehler betreffen die Richtigkeit der Zahlen. Für die Frage, ob eine spätere Nachforderung noch möglich ist, bleibt trotzdem die Abrechnungsfrist entscheidend.

👉 Fehler in der Betriebskostenabrechnung: Wann ist die Nachzahlung gefährdet?

Wenn der Vermieter nichts dafür kann

§ 556 Abs. 3 BGB enthält eine wichtige Ausnahme. Nach Ablauf der Abrechnungsfrist ist eine Nachforderung nicht ausgeschlossen, wenn der Vermieter die verspätete Geltendmachung nicht zu vertreten hat.

Diese Ausnahme ist aber eng zu verstehen. Der Vermieter muss darlegen können, warum er trotz ordnungsgemäßer Bemühungen nicht rechtzeitig abrechnen oder korrigieren konnte.

Verspätete Bescheide

Ein denkbarer Fall sind verspätete Bescheide oder nachträglich festgesetzte Kosten, auf die der Vermieter keinen Einfluss hatte.

Beispiel: Eine öffentliche Abgabe wird erst nach Ablauf der Abrechnungsfrist endgültig festgesetzt. In solchen Fällen kann zu prüfen sein, ob der Vermieter die verspätete Nachforderung ausnahmsweise nicht zu vertreten hat.

Verspätete WEG-Abrechnung

Besondere Vorsicht ist bei vermieteten Eigentumswohnungen geboten. Viele vermietende Wohnungseigentümer warten zunächst auf die Jahresabrechnung der Wohnungseigentümergemeinschaft.

Das ist praktisch verständlich, schützt den Vermieter aber nicht automatisch. Der Bundesgerichtshof urteilte, dass eine verspätete WEG-Abrechnung nicht ohne Weiteres dazu führt, dass der vermietende Wohnungseigentümer seinem Mieter auch verspätet noch Betriebskosten nachfordern darf.

Vermieter einer Eigentumswohnung sollten die mietrechtliche Abrechnungsfrist daher immer selbst im Blick behalten. Die Frist gegenüber dem Mieter läuft unabhängig davon, ob die WEG-Abrechnung bereits beschlossen oder vom Verwalter rechtzeitig erstellt wurde.

Typische Korrekturfälle

| Fehler | Korrektur innerhalb der Frist | Korrektur nach Fristablauf |

|---|---|---|

| Rechenfehler | Grundsätzlich möglich | Nur eingeschränkt, besonders bei offenkundigem Fehler |

| Falsche Vorauszahlungen | Grundsätzlich möglich | Nur bei klar erkennbarem Fehler zulasten des Mieters möglich |

| Vergessene Kostenposition | Grundsätzlich möglich | Nachforderung regelmäßig ausgeschlossen |

| Falscher Umlageschlüssel | Grundsätzlich möglich | Keine höhere Belastung des Mieters, wenn die Frist abgelaufen ist |

| Verspäteter Bescheid | Einbeziehung möglich | Ausnahme möglich, wenn der Vermieter die Verspätung nicht zu vertreten hat |

| Verspätete WEG-Abrechnung | Korrektur möglich, solange die Mietabrechnungsfrist läuft | Nachforderung nicht automatisch zulässig |

So gehen Vermieter richtig vor

Wer eine Betriebskostenabrechnung korrigieren muss, sollte möglichst transparent vorgehen. Eine knappe, nachvollziehbare Korrektur ist besser als ein kommentarloser neuer Abrechnungssaldo.

Fehler prüfen

Prüfen Sie zunächst, welcher Fehler tatsächlich vorliegt. Handelt es sich um einen Rechenfehler, eine falsche Vorauszahlung, eine vergessene Kostenposition oder um einen falschen Umlageschlüssel?

Wichtig ist außerdem: Läuft die Abrechnungsfrist noch oder ist sie bereits abgelaufen?

Korrektur erklären

Erklären Sie dem Mieter kurz, warum die ursprüngliche Abrechnung geändert wird. Es genügt meist eine sachliche Erläuterung:

„Bei der Betriebskostenabrechnung für das Jahr 2025 wurde versehentlich die tatsächlich geleistete Vorauszahlung für den Monat Dezember nicht berücksichtigt. Die Abrechnung wurde daher korrigiert.“

Beträge gegenüberstellen

Besonders hilfreich ist eine kurze Gegenüberstellung:

- bisheriges Abrechnungsergebnis,

- geänderte Position,

- neues Abrechnungsergebnis,

- Differenzbetrag.

So erkennt der Mieter sofort, was sich geändert hat.

Zahlungsfrist setzen

Ergibt sich aus der korrigierten Abrechnung eine Nachzahlung, sollte der Vermieter eine angemessene Zahlungsfrist setzen. Das gilt vor allem dann, wenn sich der Betrag gegenüber der ursprünglichen Abrechnung erhöht.

Ist die Abrechnungsfrist bereits abgelaufen, sollte besonders sorgfältig geprüft werden, ob eine Nachforderung überhaupt noch verlangt werden kann.

Häufige Fragen

Darf die Abrechnung nachträglich geändert werden?

Ja. Eine Betriebskostenabrechnung kann grundsätzlich korrigiert werden. Innerhalb der Abrechnungsfrist ist auch eine Korrektur zulasten des Mieters möglich. Nach Ablauf der Frist darf der Mieter normalerweise nicht mehr schlechter gestellt werden.

Darf der Vermieter später mehr Geld verlangen?

Innerhalb der Abrechnungsfrist grundsätzlich ja. Nach Ablauf der Abrechnungsfrist ist eine höhere Nachforderung in der Regel ausgeschlossen, wenn der Vermieter die verspätete Geltendmachung zu vertreten hat.

Kann ein Guthaben zurückgefordert werden?

Innerhalb der Abrechnungsfrist kann auch ein bereits ausgezahltes Guthaben korrigiert werden, wenn die ursprüngliche Abrechnung fehlerhaft war. Nach Ablauf der Frist ist eine Rückforderung zulasten des Mieters nur in engen Ausnahmefällen denkbar.

Was gilt bei einer vermieteten Eigentumswohnung?

Der vermietende Wohnungseigentümer muss die mietrechtliche Abrechnungsfrist gegenüber seinem Mieter beachten. Dass der WEG-Verwalter die Jahresabrechnung verspätet erstellt oder die Eigentümerversammlung erst spät beschließt, reicht nicht automatisch aus, um eine verspätete Nachforderung gegenüber dem Mieter zu rechtfertigen.

Fazit

Eine Betriebskostenabrechnung ist nicht in Stein gemeißelt. Solange die Abrechnungsfrist noch läuft, kann der Vermieter Fehler grundsätzlich korrigieren und auch eine höhere Nachforderung geltend machen.

Nach Ablauf der Abrechnungsfrist gilt aber ein strengerer Maßstab. Eine spätere Korrektur darf den Mieter grundsätzlich nicht mehr schlechter stellen. Nur bei offenkundigen Fehlern oder in besonderen Ausnahmefällen kann etwas anderes gelten.

Für Vermieter bedeutet das: Fehler sollten möglichst früh geprüft und korrigiert werden. Je näher das Ende der Abrechnungsfrist rückt, desto wichtiger wird eine sorgfältige Kontrolle der Abrechnung.

BGH-Urteile zur Korrektur der Betriebskostenabrechnung

- BGH, Urteil vom 12.01.2011 – VIII ZR 296/09: Korrektur einer Betriebskostenabrechnung innerhalb der Abrechnungsfrist trotz bereits ausgezahlten Guthabens

- BGH, Urteil vom 30.03.2011 – VIII ZR 133/10: Korrektur bei offenkundigem Fehler nach Ablauf der Abrechnungsfrist

- BGH, Urteil vom 25.01.2017 – VIII ZR 249/15: Betriebskostennachforderung bei verspäteter WEG-Abrechnung